Ko & Yun Tax Brief - October 2019

November 1, 2019

October 2019

International Tax 소식

원천징수 의무자에 대한 감사 강화(1042양식)

지난 몇 해 동안, IRS는 International filing 요구사항에 대하여 수많은 언급을 하였으며, International 신고에 중점을 둔 감사를 진행하며 명백히 잘못된 부분에 대한 비 정상적으로 높은 벌과금을 부과해 왔습니다.

상기 사례 중에는 Form 5471, Form 5472, Foreign Account Tax Compliance Act (“FATCA”) 및 Foreign Bank and Financial Accounts (“FBAR”)에 대한 부정확한 보고 또는 미신고에 대해 만달러 이상의 패널티를 부과하는 사례를 포함합니다.

이러한 신고서들은 비록 정보만 보고하는 양식이지만, 이러한 International 신고가 부정확하게 되거나, 신고되지 않았을 가능성이 높으며, 국제거래의 증가로 보고 대상자 또한 증가하고 있어 IRS의 전통적인 감사와 비교했을 때 상당히 높은 금액의 벌금을 징수할 수 있을 것입니다. IRS 입장에서는 이러한 International issue가 감사 횟수 대비 높은 벌금 수입을 얻을 수 있기 때문에 현재 IRS의 주요관심사가 되고 있습니다.

IRS의 Large Business and International division (“LB&I”)는Issue-based examination (선택과 집중의 감사방식) 대해 알리기 위해 2017 년 1 월 1 일부터 2019 년 7 월 19 일까지 59 개의 Compliance Campaigns을 발표하였습니다. 2017 년 12 월 22 일에 Tax Cuts & Jobs Act (“TCJA”)가 법률로 제정되면서 국제 규정 준수에 대한 관심이 높아졌으며, Audit Campaign (IRS의 새로운 감사기법, 선택과 집중)은 이와 같이 International filing에 초점을 두었습니다.

IRS가 2019 년 6 월 7 일에 발표한 Audit Campaign 817은 특별히 2017 년 Form 1042 및 Form 1042-S에 집중하고 있으며, 이는 아래의 세 가지 실수를 포함한 Withholding agents(원천징수 의무자)를 중점적으로 확인하였습니다.

1. Form 1042 또는 Form 1042-S를 제출하지 않은 예상되는 Withholding agents

2. Form 1042 또는 Form 1042-S의 양식에 오류가 있는 Withholding agents

3. Form 1042-S의 정보와 Form 1042간의 정보가 불일치하는 Withholding agents

예상되는 Withholding agents는 무엇일까요? Form 5471, Form 5472, Form 8804 (Section 1446에 따른 Partnership Withholding Tax 보고 양식), Form 8288 (외국인의 미국 부동산 지분의 처분시 작성하는 U.S. Withholding Tax 보고 양식), FBAR 및 FATCA와 같은 수많은 International filing 요구 사항에 대해 IRS는 납세자와 보고된 거래들을 데이터 베이스로 관리하고 있습니다. IRS는 이 데이터베이스를 통해 국제거래가 존재하고, 1042 Withholding 가능성이 높은 Taxpayers 목록을 생성하고 있으며, 이를 “예상되는(Expected)” Withholding agents라고 합니다.

또한, 보고된 Form 1042 및 Form 1042-S는 다른 국제거래에 대한 보고 양식과 비교하여 보고 오류 및 정보 불일치를 적발하는데 이용될 수 있으며, 이로 인해 납세자는 감사 캠페인 817의 대상이 될 수 있습니다.

LB & I는 2019 년 2 월 27 일에Foreign Payments Practice (“FPP”)에 의한 새로운 수정보고 프로그램을 소개하는 메모를 발표하였으며, 이 메모는 Form 1042, Form 8804, Form 8288 및 관련 정보를 보고한 Taxpayers의 보고가 늦었거나 또는 Form을 수정할 때, 해당 Taxpayers가 자격을 갖추고 있는 경우 벌금을 면제해 준다는 내용입니다.

벌금 및 이자는 Form의 종류, 보고 기간 및 보고된 거래의 양에 따라 다릅니다. 또한 비금전적 처벌도 있으며, 예를 들어, 감사 대상으로 선정된 경우, 신고자는 더 이상 FPP의 수정 프로그램에 의한 벌금 구제를 요청할 수 없습니다. 또한, 5471 감사 캠페인과 동일하게, 감사 캠페인 817은 전체 IRS 및 주정부 감사까지 확대될 수 있으며, 경우에 따라 statute of limitations를 연장하거나 보류할 수 있습니다.

Federal Tax 소식

Backup Withholding

The Tax Cuts and Jobs Act of 2017 (TCJA; 트럼프 세재 개혁안) 에 따라 2018년 1월 1일부터 Backup Withholding tax rate이 28% 에서 24%으로 낮춰졌습니다. Backup Withholding이란 보통 세금 원천징수 대상 소득이 아닌 소득에 대해 세금을 원천징수하는 것을 뜻하는데, 대표적인Backup Withholding대상 소득의 예로는 이자 소득 (1099-INT), 배당 소득 (1099-DIV), 독립 계약자로서 지급받는 소득 (1099-MISC), 크레딧카드 매출 소득 (1099-K) 등이 있습니다.

아래의 경우에 수령인은 Backup Withholding을 시행해야 합니다.

1) Taxpayer Identification Number (TIN)* 를 제공하지 않았을 경우

*Social Security Number (SSN), Employer Identification Number (ITIN), Individual Taxpayer Identification Number (ITIN), Adoption Taxpayer Identification Number (ATIN) 를 포함

2) 잘못된 TIN 을 제공한 경우

3) TIN 을 잘못된 방식으로 제공한 경우

4) 이자소득이나 배당소득으로 받은 금액을 세금보고서에 적게 보고한 경우

5) 적게 보고한 이자소득이나 배당소득이 원천징수 대상이 아니라는 것을 증명하지 못할 경우

이와 같은 내용을 바탕으로 Backup Withholding을 하지 않으려면 수령인의 소득이 왜 Backup Withholding 대상이 아닌지에 대한 근거를 제공하여야 합니다. 따라서 정확한 TIN 정보를 지급인에게 제공하거나, 적게 보고된 이자 또는 배당소득에 대한 세금을 납부하거나 누락된 소득을 보고함으로써 Backup Withholding을 방지하거나 멈출 수 있습니다.

이렇게 세금 원천징수 대상소득이 아닌 소득에 대해 세금을 원천징수하였다면 지급인은 IRS 로 Form 945 Annual Return of Withheld Federal Income Tax 를 1월 31일까지 보고하여야 합니다. 또한 지급인은 수령인으로부터 원천징수한 금액을 Form 1099에 명시하여야하고, IRS로 보고하여야 합니다.

Bonuses and Other Supplemental Wages

TCJA 트럼프 세재 개혁안에 따라 Withholding Tax Rate이 2018년 1월 1일부터 28%에서 22%로 낮춰졌습니다. 이 세율은 일반적인 급여 이외의 Bonus, Back Wages, Accumulated Leave를 포함한 Supplemental Wages에 모두 적용되며 $1 million이 넘는 Supplemental wages 지급액에 대해서는 37%가 적용 됩니다.

Government incentive

미국의 대다수의 주 정부와 지방 정부는 특정 지역의 일자리 창출과 경제 발전을 장려하기 위해 기업에 다양한 인센티브를 제공합니다. 이러한 인센티브의 예로는 현금, 토지, 대출, 세금 공제 및 면제가 있습니다. 이러한 다양한 정부의 인센티브 중 현금은 가장 선호하는 인센티브입니다.

프로젝트 및 정부에 따라 인센티브에 현금이 포함되는 경우도 있으며, 인센티브는 다양한 방법으로 지급됩니다. 어떤 보조금은 조건 없이 지급되는 반면, 일부 보조금은 특정 조건이 충족되어야 지급이 됩니다. 미국 기업회계기준(GAAP)과 국제회계기준(IFRS)는 보조금의 조건 (또는 우발상황) 및 시기에 따라 회사의 재무제표에 보고하는 방법을 다르게 규정하고 있습니다. 미국 세법 목적으로는 회사가 Corporation으로 구성되어 있는지 여부에 따라 다르게 적용될 수 있습니다.

미국 세법 목적으로, Internal Revenue Code(“IRC”) Section 61은 양도된 재산이 소득에 포함되는지 여부를 결정하는 일반적인 규칙을 제공합니다. Section 61은 “Gross Income”을 “모든 수입원으로 부터 파생된 소득”으로 정의합니다. 또한 미국 대법원은 소득을 “부인할 수 없이 획득된 재산이 명확하게 실현되었으며, 납세자가 해당 부에 대해 완전한 지배권을 가진 경우”로 정의했습니다. 간단히 말해, 납세자가 현금 또는 자산에 대한 명확한 권리, 통제 및 소유권을 가질 때 발생한 현금 또는 자산 인센티브는 소득으로 포함할 수 있습니다. (Glass Co., 348 US 426, 431 (1955))

Tax Cuts & Jobs Act (“TCJA”) 이전에는 기업 (정부 인센티브 포함)이 받은 현금 또는 자산은 IRC Section 118에 따라 비 주주에 의한 자본 투입으로 간주함으로써 소득에서 제외되었습니다.

다만, 일련의 법원 판결 이후, Section 362는 회사가 수령한 자산에 대해 감가상각공제를 받지 않게 하기 위해 현금 이외에 받은 자산의 기초가액을 “0”으로 적용했습니다.

다른 말로 하면, Section 118은 현금 또는 자산 기부를 기부받은 해에 과세 소득에서 제외할 수 있게 했으며, Section 362는 현금 이외의 수령 자산의 기초가액을 “0”으로 낮추었습니다.

여기서 주목해야할 것은 Section 118은 오직 Corporation에만 적용된다는 것이다. 많은 Joint Venture가 선호하는 Partnership은 Section 118의 혜택을 받을 자격이 없습니다.

2017 년 12 월 22 일, TCJA는 Section 118의 개정을 포함하는 법과 함께 서명되었습니다. 이 법은 118 (b) (1) 조항을 추가하여 “고객 또는 잠재적인 고객으로부터 건축관련 Contribution 또는 기타 Contribution”을 받은 경우 Section 118을 적용 받지 아니하며, 118 (b) (2)“정부 기관의 Contribution 또는 시민 단체의 Contribution (다만, 그 정부 기관 또는 시민 단체가 주주일 경우에는 예외)”을 받을 경우에도 Section 118을 적용 받지 아니한다고 명시하였습니다.

이 변경은 특히 주 정부 및 지방 정부 인센티브를 목적으로 하고 있으며, 이로 인해 주 정부 및 지방 정부로부터 받은 대부분의 현금 보조금 및 자산이 해당 연도의 과세 대상이 됩니다. 이 개정안은 2017 년 12 월 22 일 이후에 시작된 보조금 또는 계약 에만 적용됩니다.

고려해야 할 추가 사항은 다음과 같습니다.

1. 해당 변경은 주 정부 마다 영향이 다릅니다. 일부 주 정부는 TCJA를 준수하지만 일부 주 정부는 TCJA를 준수하지않습니다(GA는 준수하지 않습니다). 잠재적인 이점에도 불구하고, 이 차이는 수년에 걸쳐 연방 정부와 주 정부간의 조정 사항을 만들 수 있습니다.

2. 정부 기관의 보조금은 TCJA가 제정되기 전에 정부 기관이 승인한 마스터 개발 계획 한도 내에서 유효하다.

3. 일반적으로 세금 공제 또는 세금 감면은 이것들이 환불이 가능하거나 그 가치가 프로젝트 비용을 초과하지 않는 한 자본에 대한 Contribution으로 간주되지 않습니다. 이는 세금 공제 또는 세금 감면이 향후 몇 년 동안 완전히 사용될 수 있다면 유리할 수 있습니다.

4. 일반 대중에게 혜택이 돌아가는 공공 시설 또는 인프라 개선에 대한 정부 보조금의 경우, 대법원의 “소득”에 대한 정의에서 요구하는 자산에 대한 “완전한 지배”가 결여된 것으로 볼 수 있습니다.

State Tax 소식

New Hire / Re-hire Reporting

고용주는 채용된 직원에 대한 정보를 고용일 직후 지정된 기간내에 보고해야 합니다. 보고 기간은 고용한 날로부터7일에서 20일 이내이고 주마다 정해진 기간은 다를 수 있으니 해당 주에 확인해야 합니다. 연방법에 따르면 New Hire Reporting 은 신규 직원 및 퇴사한 지 60일이 지난 재입사 직원에 한해 적용되지만, 각 주에 따라서 독립계약자 (Independent Contractor)의 정보 보고도 요청하는 주도 있습니다. 보고 양식 또한 주마다 다르지만 대체적으로 직원의 개인정보와 채용 날짜, 고용주의 기본정보를 요구합니다. 수집된 정보는 Child Support, Unemployment Insurance, Worker’s Compensation의 정보와 매치하는데 사용되고, 또한 정부 보조 프로그램의 정보와 대조하여 Welfare, Food Stamps, Medicaid 등의 불법 수령을 막기 위해 사용됩니다. 보고 방식은 해당 주와 직원 수에 따라 우편, 팩스, 온라인, 전화 등의 방법으로 가능합니다.

주 정부는 불이행에 대해 민사 처벌 및 벌금을 부과할 수 있습니다. 연방법에 따라 벌금은 새로 고용된 직원 한 명당 $25 미만으로 요구하지만, 만약 고용주와 직원이 공모하여 보고를 하지 않은 경우 민사 처벌과 새로 고용된 직원 한 명당 최대 $500의 벌금이 부과될 수 있습니다.

새로 채용한 직원이 여러 주에 있는 고용주일 경우, 두 가지 방법으로 신고할 수 있습니다.

채용된 직원이 근무하고 있는 각 주에 보고를 하며 각 해당 주 정부의 규정을 따라서 보고합니다.

고용주가 한 주를 선택하여 새로 채용된 모든 직원을 선택한 주에 신고합니다. 이 방법을 선택한 경우라면 해당 주 정부의 규정을 따라 Magnetic tape 또는 전자파일로 신고합니다. 또한 특정한 한 주에 New Hire Reporting을 하겠다는 내용을 서면으로 작성하여 Secretary of HHS (U.S. Department of Health & Human Services) 로 팩스 또는 우편으로 제출해야 합니다.

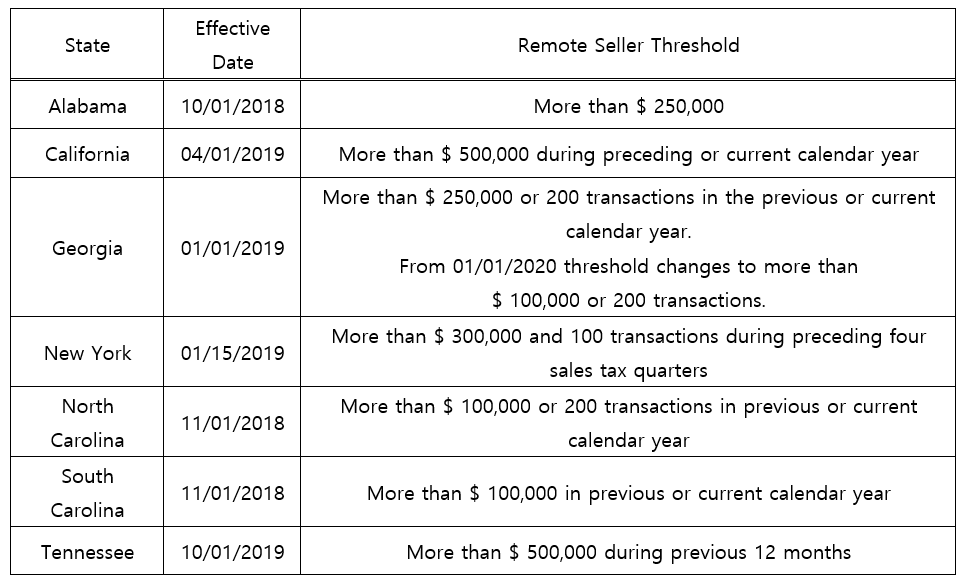

Economic Nexus Thresholds for Sales Tax

2018년 6월 21일, South Dakota 주와 대형 온라인 전자상거래 회사인 Wayfair 와의 Sales Tax 납부 의무에 대한 연방 법정 소송 (South Dakota v. Wayfair)의 판결 이후, 사업장이 없는 타주에서 거래가 발생할 시에, “Physical Presence”가 없음에도 불구하고, Sales Tax를 납부해야 하는 의무가 생기는 Economic Nexus에 대한 Rule을 각 주별로 제정하여 발표를 하고 있습니다. Economic Nexus는 온라인 거래 시 각 주별로 제정된 Threshold를 초과하게 되면, “Physical Presence” 가 없어도, 고객으로 부터 Sales Tax 수금하여 납부하도록 의무화하는 것으로, 각 주별로 제정된 Threshold 금액과 Effective Date 은 아래와 같습니다.

Tax Tips and Others

Business meal에 대한 공제

음식점과 술집

Q1. 손님과 함께 호텔이나 식당에서 밥을 먹거나 술을 마시지만, 사업 관련 이야기는 하지 않을 때 발생하는 비용에 대한 공제가 가능한가요?

A) 가능 합니다. 사업에 대한 논의를 하지 않는다고 해도 클라이언트와 함께 밥을 먹거나 술을 마시는 것이 ‘사업을 활성화시키는 행위’로 간주되기 때문입니다.

Q2. 그렇다면 ‘사업을 활성화시키는 행위’의 정의는 무엇인가요?

A) 여러가지 요소가 있지만, 음식과 음료가 제공되는 공간에서 토론을 방해할 만한 요소들 없이 가지는 식사를 말합니다. 대표적인 장소로 호텔 다이닝 룸과 레스토랑이 있습니다. 하지만 나이트 클럽이라던지 칵테일 파티나 사교 파티, 혹은 특별한 이벤트나 공연이 있는 음식점 등은 해당이 되지 않습니다.

집에서의 만찬

Q3. 집에서 가지는 손님과의 식사는 공제 대상이 아닌가요?

A) 공제가 가능 합니다. 집도 음식과 음료가 구비된 조용한 공간이기 때문입니다. 다만 IRS는 그 식사가 사교 목적이 아니라는 것에 대한 좀더 자세한 지출 내역을 요구할 것입니다.

친선 식사

Q4. 친선을 목적으로, 클라이언트와 그의 배우자를 초대해 식사를 가지게 되는 경우에는 공제가 가능한가요?

A) 그 식사가 ‘사업을 활성화 시키는 행위’에 속하며 통상적이고 필요한 비용 기준(Ordinary and necessary expenses)에 부합 할 경우 가능합니다.

Q5. 납세자가 사업 친선을 목적으로 가지는 배우자와의 식사는 어떻게 되나요?

A) 이 경우에도 공제가 가능 합니다.

Ordinary and Necessary

Ordinary: Normal or usual

Necessary: Appropriate and helpful

고객, 잠재적 고객, 혹은 컨설턴트와의 식사는 자연스럽고 자주 있을 수 있는 일입니다. 따라서 이런 이벤트는 사업을 하는데 있어서 적절한 도움이 되는 행위로 간주됩니다.

Meal Deduction을 위해 준비해야 할 자료들

1) 음식과 음료 소비에 대한 내역

2) 지불 내역에 대한 영수증

3) 식사를 함께 가진 사람들의 이름

4) 식사를 가지게 된 사업적 이유에 대한 짧은 노트

New Lease accounting effect on Tax

미국회계기준위원회(FASB)는Lease 회계처리에 대한 새로운 지침(“ASC 842”)를 2016 년 2 월 25 일에 발표했습니다. 이 새로운 지침은 임대인의 Lease회계처리 방법과 미국기업회계기준 (GAAP)에 따라 재무제표에 표시하는 방법에 관한 중요한 변화들을 설명하고 있습니다. 새로운 Lease 회계 지침은 상장기업의 경우는 2018 년 12 월 15 일부터 적용되고 있으며, 비상장기업의 경우는 2019 년 12 월 15 일부터 적용됩니다. 변경된 Lease회계 처리 방식이 U.S. federal income tax 산정에 직접적인 영향을 미치지는 않지만, 회사의 몇 가지 세금보고에 영향을 줄 수 있습니다. 다음은 회사가 새로운 Lease 회계처리기준을 적용시 세금관련 고려해야할 사항의 요약입니다.

Tax Change in Method of Accounting

회사가 새로운 회계처리 방법을 적용하는 동안 세무 부서는 이 변화가 회사에 미칠 영향을 연구해야 합니다. 회사의 상황에 따라 새로운 회계처리방법으로 세무관리방법을 변경하는 것이 Income tax 목적상 더 적합하거나 더 유리할 수 있기 때문에 세무관리 방법 변경 여부를 결정하기 위해 세무 부서는 어떤 변화가 이루어질지 확인해야 하며, Lease 및 Lease 관련 품목의 과거 세금보고방법을 식별해야 합니다. 확인해야할 일반적인 세무 회계 방법의 몇 가지 예는 다음과 같습니다.

• Lease의 특성 (예: 판매형, 임대형 또는 금융형)

• IRC Section 467(자산 및 용역 사용에 대한 확정 대가)에 따른 수입 또는 지출시기

• 임차 자산의 수선충당금 처리

• Lease 취득 원가의 처리

Deferred Tax Accounting (이연법인세 회계)

새로운 Lease 회계처리의 적용은Lease 관련 자산 또는 부채의 장부 금액을 변경할 수 있습니다. 그러나, 동일한 자산이나 부채에 대해 U.S. federal tax law는 새로운 지침의 영향을 받지 않을 수 있습니다. 다만, 회사의 회계장부와 세금보고와의 단기적 차이(temporary difference)를 발생시킬 수 있으며, 이는 회사의 Deferred tax asset, Deferred tax liabilities 또한 그에 따른 Tax expense에 영향을 줄 수 있습니다. Tax department는 Deferred tax잔액을 계산하고 장부에 기록하기 위해 장부에 미칠 영향을 이해하고 평가해야 합니다. 회사는 또한 회계장부에 자산의 사용권 손상이 기록되지 않았는지, 이로 인해 추가적인 회계장부와 세금보고 차이를 발생시키지 않는지 상세하게 고려해야 합니다.

State Taxes Considerations

ASC 842를 적용하면 주정부 세금 신고 요건에 따라 프랜차이즈 세금 계산에 영향을 줄 수 있습니다. 대부분의 주정부의 프랜차이즈 세금은 회사의 순자산 (자본)을 기준으로 계산됩니다. 즉, 회사의 자산 또는 부채(예: 사용권 자산)에 미치는 영향은 계산에 영향을 줄 수 있습니다. 여러 주정부에 세금 신고를 해야 하는 경우, ASC 842의 적용에 따른 변경은 여러 주 간에 세금 분할 비율(Apportionment)에 자산의 비율을 적용하는 경우 특정 주의 세액에도 영향을 줄 수 있습니다.

Other Taxes Considerations

회사는Property taxes, Sales & use taxes와 같은 회사의 소득과 관련 없는 세금에 대한 영향 역시 고려해야합니다. 각각의 주정부는 Lease에 관한 규칙과 지침이 다릅니다. 또한, 회사는 특정 주에서 Lease를 구매로 간주하는지 여부, 특히 Lease 품목이 회사 자산으로 간주되는지 확인해야 합니다.

International Tax Considerations

회사가 해외에서 사업을 운영하는 경우, 새로운 기준의 도입으로 인한 회사의 정책 변경이 현지의 세무처리 방법에 영향을 미치는지 고려해야 합니다. 미국 세금과 관련하여 회사는 Lease 회계처리방법 변경 시 각 해외 관할 지역에서의 세법 상의 회계처리 방법 및 세금 영향을 고려해야 합니다. 해외 관할지역의 수와 해당지역 규정의 차이에 따라 회사는 새로운 정보 및 기존 프로세스의 변경이 필요할 수 있습니다.

회사가 재무제표를 국제회계기준(IFRS)으로 작성해야 하는 경우, 회사는 GAAP과 IFRS의 차이점을 고려해야합니다. 새로운 IFRS Lease 지침에 따라 사실상 모든 Lease는 사용권 자산으로 간주됩니다. 따라서 더 이상 직접적인Lease 비용이 발생하지 않습니다. 대신, Lease 부채에 대한 이자 비용과 사용권 자산에 대한 감가상각비가 발생합니다.

경우에 따라 새로운 지침은 이전 가격 조정에 영향을 줄 수 있습니다. 예를 들어 내부거래를 테스트하기 위해 회사의 대차 대조표 데이터를 기반으로 특정 수익지표 및 재무 비율이 계산됩니다. 이 때 새로운Lease 회계 지침이 적용되고, 이 지침이 회사의 자산과 부채에 영향을 미친다면 비율이 변경되어 이전 가격 연구 결과에 영향을 줄 수 있습니다. 다국적 기업은 ASC 842의 적용이 회사 간 계약에 미칠 수 있는 영향을 신중하게 고려하고 이전 가격 연구의 타당성에 미칠 수 있는 영향을 평가해야 합니다.

{이상의 내용에 대해서 좀더 자세한 설명이나 자문이 필요하시면 아래에 있는 가까운 K&Y 법인 사무실로 연락을 주시면 성심껏 도와드리겠습니다}

2020년 12월 27일에 통과된 Consolidated Appropriations Act (CAA)는 기존의 CARES Act에 있었던 ERC의 혜택을 상당 부분 변경하여변경하여, 크레딧의 가용성가용성, 범위 및 금액을 크게 늘려

주었습니다주었습니다. 그 중에서도 가장 중요한 변화는 급여 보호 프로그램 (PPP) 대출을 받아서 ERC 혜 택을 받지 못했던 고용주들도 이제는 지난 2020년 3월 13일부터 종업원들에게 지급된 급여

에 대해 ERC를 소급하여 청구할 수 있게 되었다는 점입니다점입니다. 브라보브라보~~

연방정부에서도 일을 못하거나 업무 시간이 줄어든 고용인들에게 주는 실업급여 혜택에 획기적인 보조 정책을 내놓았습니다. 일시적이지만 코로나바이러스 사건 전에 받던 급여 수준으로 일이 감소한 많은 고용인들이 그대로 받을 수 있게 되었습니다. 연방 실업수당 보조금에 대한 주요 내용은 아래와 같습니다.

이번 코로나 바이러스로 인한 경제적 어려움에 처한 중소기업들을 위해 미국정부는 중소기업청 (SBA)을 통해서 긴급 재해 대출과 구제 방안을 내놓았습니다. 크게 다음의 세가지로 분류할 수 있습니다.

COVID-19환경 속에서 직원을 유지하며 어렵게 사업을 운영해 나가는 고용주를 위하여, IRS는 급여와 관련된 3가지의 종류의 세액공제 혜택들과 이에 대해 예상 세액공제액을 미리 환급 신청할 수 있는 양식 7200을 새롭게 시행하였습니다.

신청 중이시거나 이미 받으신 구제 대출금들과 함께 이번 세액공제 혜택들을 잘 활용하셔서 조금이나마 어려운 사업 환경에서 도움이 되시길 바랍니다

이번에는 개인 사업자뿐만 아니라 일반 급여자들도 코로나 사태로 힘든 상황에 있는 분들을 위해 현재 가지고 있는 집 모기지에 대해서 어떤 구제 정책이 있는지에 대한 정보를 알려드립니다.

앞으로 2-3주 안에 여러분들이 받게 되는 개인당 $1,200의 국세청이 주는 보조금에 대해 이미 많은 정보들을 알고 계시지만 여전히 많이 하는 질문중 혼돈되는 부분들을 알려드립니다. 특히 여러분의 부모님들이 많이 궁금해 하실 내용들 입니다.

어려운 시기에 결국 가장 큰 도움이 될 수있는 긴급 융자 프로그램은 지금 현재로서는 EIDL과 PPP 프로그램 입니다.

이 두 종류의 융자에 대해 많은 혼돈들이 있어서 프로그램의 차이점에 대해 정리하여 알려 드립니다.

2020년 3월 27일, 정부는 코로나바이러스 경제 안정화법 2020 (CARES Act의 타이틀 IV) 법률에 서명했습니다. CARES 법령들에 따라, 미국 재무부에 거래소 안정화 기금으로 5,000억 달러를 제공하여 다른 특별 혜택 및 지원을 받지 못하고 있는 기업 및 주 또는 지방 자치 단체에 보조금 지원을 대출의 방식으로 제공할 수 있게 되었습니다.

연일 COVID-19 의 영향이 우리 지역사회 특히 한인 비즈니스 업체들과 그 직원들에게 건강에 대한 문제뿐만 아니라 경제적으로도 커다란 위협이 되어가고 있습니다.

이에 따라 알라바마 노동부에서 지난 3월 20일에 COVID-19 로 인해서 EMPLOYER 가 EMPLOYEE 를 대신하여, UNEMPLOYMENT COMPENSATION 을 CLAIM 하는 경우, 해당 EMPLOYER 의 UNEMPLOYMENT RATE 에 영향이 없도록 하는 RULE 을 발표 하였으며, 이 RULE 은 노동부에서 또 다른 RULE을 발표하기 전까지 유효합니다. 이 시행령 이전에는 EMPLOYER 가 UNEMPLOYMENT COMPENSATION 을 CLAIM 을 하더라도 UNEMPOYMENT RATE 에 영향을 주었습니다.

지난 3월 18일 Families First Coronavirus Response Act에 대해서 트럼프 대통령이 서명을 하였고 15일 이후인 4월 2일부터 효력이 발생하게 됩니다.

다음의 6가지 분야에 대한 정부의 지원법안입니다.