Ko & Yun Tax Brief - November 2019

December 1, 2019

November 2019

한국 개인 소득세 소식 (국세청보도 2019년 10월 28일)

주택임대소득자의 소득세 신고와 사업자등록 의무화

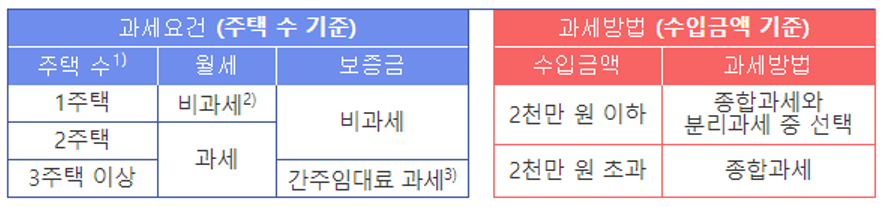

국세청 보도(2019년 10월 28일)에 따르면, 그동안 비과세되어 왔던 수입금액 2천만 원 이하 주택임대소득에 대해 2019년 귀속 분부터 소득세가 과세가 됩니다.

- 2019년 귀속 임대소득에 대해서 2020년 6월 1일(5월 31일 휴일)까지 소득세를 신고하여야 합니다. 총 연간 주택임대 수입금액이 2천만원 이하인 경우, 종합과세 또는 분리과세를 선택할 수 있습니다.

1) 보유주택 수는 부부 합산하여 계산

2) 기준시가 9억 원 초과 주택 및 국외소재 주택의 임대소득은 1주택자도 과세

3) 소형주택(주거 전용면적 40㎡ 이하이면서 기준시가가 2억 원 이하)은 간주임대료 과세대상 주택에서 제외(2021년까지)

- 또한, 주택임대소득자는 소득세법에 따라 사업자등록을 하여야 하며 미등록시 2020년부터 주택임대수입금액의 0.2%의 미등록 가산세를 부과받게 됩니다.

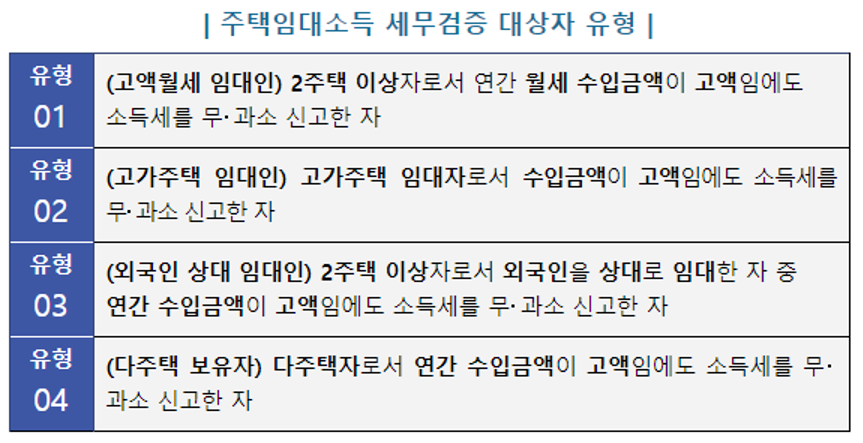

한편, 국세청에서는 고가주택・다주택 임대소득자를 중심으로 성실신고 여부를 검증하고 있습니다.

- 전월세 확정일자 자료 등을 통합적으로 분석하여 불성실 신고혐의자 2천명에 대해 탈루한 세금을 엄정하게 추징할 계획입니다.

- 앞으로 국세청은 축적된 과세인프라를 활용한 보다 정밀한 세원관리로 과세사각지대를 지속적으로 축소해 나갈 것입니다.

Federal Tax 소식

IRS LB&I Campaign Targets Sec. 965 Transition Tax (November 4, 2019)

IRS의 Large Business and International (“LB&I”) 부서는 새로운 감사 캠페인으로 Code Sec. 965 Transition tax(전환세)를 포함하는 것을 발표하였습니다.

Transition tax는 트럼프 세제개혁 중 하나로, 미국 주주(법인, 개인 모두 포함)로서 해외 투자기업에 과세되지 않은 해외 수입에 대해서 해당 수입이 미국으로 송환된 것으로 간주하여 전환세를 납부하게 하는 것입니다. 전환세는 2017년도 세금보고 시에 적용하였어야 하고, 해당 연도의 미국 주주의 소득에 포함이 되어야 합니다. 여기서 미국 주주는 Code Sec. 958(b)에 의해 해외법인의 의결권 주식을 10%이상 또는 총 주식가치의 10% 이상을 소유하거나 소유한 것으로 간주되는 미국 개인 또는 법인을 의미합니다.

새로운 캠페인에 따라, LB&I는 2017년 세금 신고에 대해서 감사를 시작할 것입니다. 전환세는 2017년과 2018년 세금 신고 시에 발생하기 때문에 2017년과 2018년도의 신고를 모두 검토하여 대상을 선정할 계획입니다. 따라서, 사전에 2017년, 2018년도 세금보고서 상에 전환세에 대해서 잘 신고가 되었는지 검토하시길 바랍니다.

2020년 12월 27일에 통과된 Consolidated Appropriations Act (CAA)는 기존의 CARES Act에 있었던 ERC의 혜택을 상당 부분 변경하여변경하여, 크레딧의 가용성가용성, 범위 및 금액을 크게 늘려

주었습니다주었습니다. 그 중에서도 가장 중요한 변화는 급여 보호 프로그램 (PPP) 대출을 받아서 ERC 혜 택을 받지 못했던 고용주들도 이제는 지난 2020년 3월 13일부터 종업원들에게 지급된 급여

에 대해 ERC를 소급하여 청구할 수 있게 되었다는 점입니다점입니다. 브라보브라보~~

연방정부에서도 일을 못하거나 업무 시간이 줄어든 고용인들에게 주는 실업급여 혜택에 획기적인 보조 정책을 내놓았습니다. 일시적이지만 코로나바이러스 사건 전에 받던 급여 수준으로 일이 감소한 많은 고용인들이 그대로 받을 수 있게 되었습니다. 연방 실업수당 보조금에 대한 주요 내용은 아래와 같습니다.

이번 코로나 바이러스로 인한 경제적 어려움에 처한 중소기업들을 위해 미국정부는 중소기업청 (SBA)을 통해서 긴급 재해 대출과 구제 방안을 내놓았습니다. 크게 다음의 세가지로 분류할 수 있습니다.

COVID-19환경 속에서 직원을 유지하며 어렵게 사업을 운영해 나가는 고용주를 위하여, IRS는 급여와 관련된 3가지의 종류의 세액공제 혜택들과 이에 대해 예상 세액공제액을 미리 환급 신청할 수 있는 양식 7200을 새롭게 시행하였습니다.

신청 중이시거나 이미 받으신 구제 대출금들과 함께 이번 세액공제 혜택들을 잘 활용하셔서 조금이나마 어려운 사업 환경에서 도움이 되시길 바랍니다

이번에는 개인 사업자뿐만 아니라 일반 급여자들도 코로나 사태로 힘든 상황에 있는 분들을 위해 현재 가지고 있는 집 모기지에 대해서 어떤 구제 정책이 있는지에 대한 정보를 알려드립니다.

앞으로 2-3주 안에 여러분들이 받게 되는 개인당 $1,200의 국세청이 주는 보조금에 대해 이미 많은 정보들을 알고 계시지만 여전히 많이 하는 질문중 혼돈되는 부분들을 알려드립니다. 특히 여러분의 부모님들이 많이 궁금해 하실 내용들 입니다.

어려운 시기에 결국 가장 큰 도움이 될 수있는 긴급 융자 프로그램은 지금 현재로서는 EIDL과 PPP 프로그램 입니다.

이 두 종류의 융자에 대해 많은 혼돈들이 있어서 프로그램의 차이점에 대해 정리하여 알려 드립니다.

2020년 3월 27일, 정부는 코로나바이러스 경제 안정화법 2020 (CARES Act의 타이틀 IV) 법률에 서명했습니다. CARES 법령들에 따라, 미국 재무부에 거래소 안정화 기금으로 5,000억 달러를 제공하여 다른 특별 혜택 및 지원을 받지 못하고 있는 기업 및 주 또는 지방 자치 단체에 보조금 지원을 대출의 방식으로 제공할 수 있게 되었습니다.

연일 COVID-19 의 영향이 우리 지역사회 특히 한인 비즈니스 업체들과 그 직원들에게 건강에 대한 문제뿐만 아니라 경제적으로도 커다란 위협이 되어가고 있습니다.

이에 따라 알라바마 노동부에서 지난 3월 20일에 COVID-19 로 인해서 EMPLOYER 가 EMPLOYEE 를 대신하여, UNEMPLOYMENT COMPENSATION 을 CLAIM 하는 경우, 해당 EMPLOYER 의 UNEMPLOYMENT RATE 에 영향이 없도록 하는 RULE 을 발표 하였으며, 이 RULE 은 노동부에서 또 다른 RULE을 발표하기 전까지 유효합니다. 이 시행령 이전에는 EMPLOYER 가 UNEMPLOYMENT COMPENSATION 을 CLAIM 을 하더라도 UNEMPOYMENT RATE 에 영향을 주었습니다.

지난 3월 18일 Families First Coronavirus Response Act에 대해서 트럼프 대통령이 서명을 하였고 15일 이후인 4월 2일부터 효력이 발생하게 됩니다.

다음의 6가지 분야에 대한 정부의 지원법안입니다.