Blog Layout

Ko & Yun Tax Brief - September 2019

October 1, 2019

September 2019

International Tax 소식

Foreign Earned Income Exclusion

미국의 시민권자나 거주자가 해외에서 장기 근무를 할 경우 일정 금액까지($102,100) 비과세 혜택을 보는 “ Foreign Earned Income Exclusion”에 관한 자격 요건에 대해 설명 드리려 합니다. 많은 납세자들이 잘 못 이해하여 자주 실수하는 내용이니, 다음의 자격 요건을 숙지하셔서 실수 없이 세금보고서를 준비하시기 바랍니다.

반드시 갖추어야 하는 자격요건 은 다음의 두가지입니다.

1) The Bona Fide Residence Test or Physical Presence Test

2) Tax Home Test

첫번째, “Bona Fide Residence”의 뜻은 미국의 시민이 외국에 해당 연도 1월부터 12월까지 계속해서 거주하면서 어떤 특정 기간 동안이라는 제약 없이, 거의 영구적 거주 의도로 외국에서 근무하는 상황을 말합니다(미국 영주권자의 경우, 미국과 조세 조약 협의가 있는 나라에 거주할 경우에만 해당됨). 이는 납세자의 주관적이고, 구체적이지 않은 의도만으로 판단되는 모호한 부분이 있습니다. 그래서 더 확실하고 쉬운 개념이 바로 “Physical Presence” 입니다. 이 조건에 해당되려면 꼭 1월부터 12월까지가 아니고 어느 기간부터건 시작해서 12개월 동안 계속 외국에 거주하고 해당 12 개월 동안 330일 이상만 외국에 거주하면 됩니다.

두번째, “Tax Home Test” 입니다. 이 개념은 상대적으로 쉽습니다. 납세자의 소득 창출이 가장 많이 일어나는 곳 , 바로 그곳이 Tax Home입니다. 결국 납세자가 직장 때문에 외국에 가서 1년 이상 거주한다면 바로 Foreign Earned Income Exclusion혜택을 볼 수 있다는 것입니다.

그런데, 문제는 국세청 규정에 당신의 “Abode” 가 여전히 미국에 있다면 외국을 Tax Home으로 인정할 수 없다는 내용입니다. 결국 “Abode”에 대한 이해가 여기서 말하는 세제혜택의 중심 포인트입니다. “Abode”를 한국말로 표현한다면 “삶의 터전이 있는 거주지” 라는 말이 가장 어울릴 것 같습니다. 즉 어떤 특정한 한가지 사실만으로 판단하는 것이 아니라, 가족들이 사는 곳, 각자에게 사회적, 경제적으로 중요한 곳 등을 전체적으로 본다는 것입니다. 그러므로 납세자는 내 삶의 중심이 어디에 있는지를 잘 판단하시고, 이 세제 혜택을 선택하여야 합니다. 국세청에서 감사가 잘 나오는 “Red Flag” 중의 한 항목이니, 꼭 전문 회계사와 의논하시기 바랍니다.

한가지 더 중요한 것은 자영업 소득도 Foreign Earned Income Exclusion 혜택을 볼 수 있다는 점입니다. 하지만 소득세의 혜택만 적용되고, 자영업 세금(Self-employment Tax) 이 부과될 수도 있다는 것을 잊어서는 안됩니다.

Federal Tax 소식

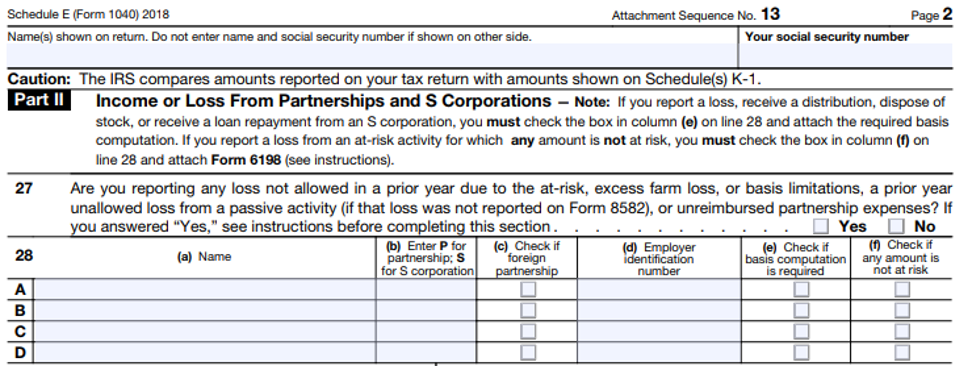

Attach to Form 1040: S Corporation Shareholder Basis Computation

2017년 초에 연방 국세청에서 특정 법규 준수 관련해서 13가지의 캠페인을 발표하였습니다. 그 중 하나가 S Corporation Shareholder Basis에 대한 고려없이 무분별하게 Loss와 Deduction을 하는 것을 막겠다는 것이었습니다. 그와 관련해서 연방 국세청에서 2018 Form 1040, Schedule E에 아래와 같이 Column (e)를 추가하였습니다.

위 내용과 관련해서 최근에 연방 국세청 웹사이트에 아래와 같이 포스팅 되었습니다.

“S corporation의 주주가 손실을 보고하거나, 이익금 또는 자산을 받거나, 지분을 처분하였거나, 또는 빌려준 돈에 대해 지급받은 금액이 있다면, Form 1040, Schedule E, Part II, Line 28, Column (e)에 체크하고 Basis Computation을 첨부해야 한다”.

S Corporation의 지분을 가지고 계신 분들은 급여 이외에 회사에서 현금을 가져가시는 경우가 많습니다. 이런 경우에는 앞으로 세금보고시 Basis Computation을 첨부해야 하고 Basis를 초과해서 현금을 가져가시는 경우 세법상 불이익이 생길 수 있으니 유의하여야 합니다.

Qualified Opportunity Zone Program vs. IRC Section 1031 Like-Kind Exchange

2017년 12월 The Tax Cuts and Jobs Act of 2017 (TCJA; 트럼프 세재 개혁안) 의 새로운 조항 IRC Section 1400Z 가 통과되었습니다. 이에 따라 납세자들은 미 재무부에서 승인된 미국 전역 약 8700 곳의 Qualified Opportunity Zone (“QOZ”, “기회 지대”) (https://www.cdfifund.gov/Pages/Opportunity-Zones.aspx)에 투자함으로써 양도 소득 (Capital Gains)을 일시적으로 연기할 수 있게 되었습니다. 이러한 Qualified Opportunity Zone Program 은 투자자와 납세자들에게 양도 소득세 납부 연기와 절세 혜택을 받을 수 있도록 하는 것을 장려하고, 궁극적으로는 소득이 낮은 빈곤 지역에 대한 투자와 낙후된 지역의 경제를 활성화시키는 것을 목표로 하고 있습니다. 기회 지대에 대한 투자는 크게 아래와 같은 혜택을 제공합니다.

1) Deferral of Capital Gains on Investments: 납세자들이 만약 토지, 건물, 주식과 같은 Capital Asset 처분시 발생되는 양도 소득을 180일 이내에 기회 지대에 재투자하게 되면 양도 소득세 납부를 Qualified Opportunity Funds(“QOF”) 투자의 처분일 또는 2026년 12월 31일 중 더 빠른 일자까지 연기할 수 있습니다.

2) Basis Step-Up: 투자일로터 QOF 자금 보유기간이 5년이 지나면 투자했던 양도 소득의 10%만큼 Basis를 높여주고, 7년이 지나면 투자했던 양도 소득의15%만큼 Basis를 높여주게 됩니다. 따라서 QOF 투자 자산 처분시 인식되는 Gain 이 높아진 Basis 만큼 줄어들게 되어 납세자들은 Tax Saving의 혜택을 보게 됩니다. 뿐만 아니라 QOF 자금의 보유기간이10년 이상이 되면 투자했던 양도 소득의 100%까지 Basis를 증가시켜주어 더욱 큰 Tax Saving의 혜택을 받을 수 있게 됩니다.

Qualified Opportunity Funds는 자산의 처분 후 180일 이내에 대체할 동종 자산을 구입하면 양도소득세를 연기할 수 있는 §1031 Like-kind exchange (동종 자산의 교환)과 비교될 수 있는데 그 공통점과 차이점은 아래와 같습니다.

2019년 미 국세청 예산안과 세무 감사

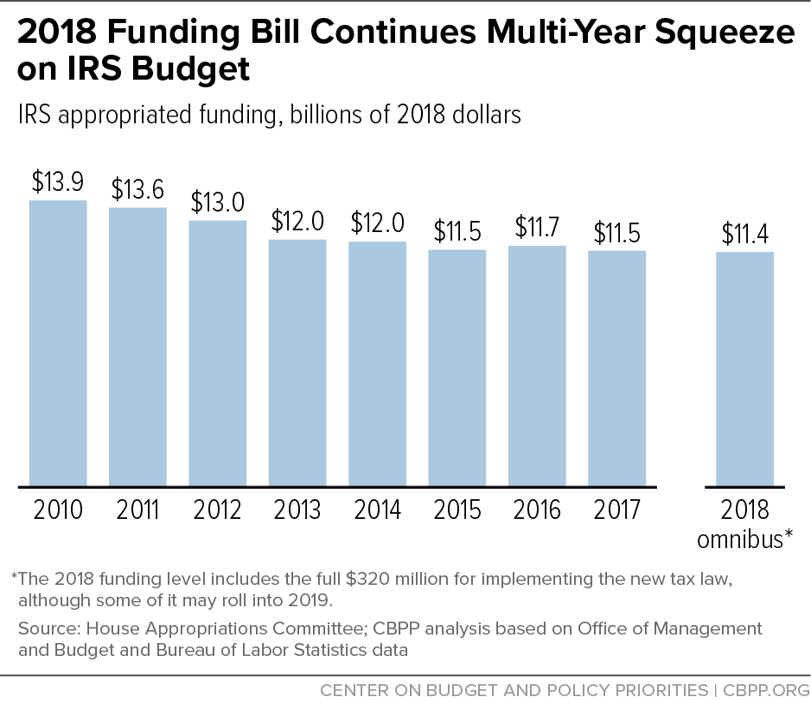

지난 2월 14일, 미국 상원의회에서 새로운 예산안을 승인하였습니다. 이 예산안을 통해서 2019년도 미 국세청 (IRS)은 $11.3 billion을 할당 받았습니다. 이는 작년과 비슷한 액수지만 미국은 지난 10년동안 미 국세청 예산을 차츰 줄여 나가고 있는 실정입니다.

이번 해 미 국세청은 법 집행영역에 Enforcement $4.86 billion, 운영 및 지원영역에 Operations Support $3.7 billion, 세납자 서비스 영역에 Taxpayer Services $2.5 billion, 그리고 비지니스 시스템 업데이트에 Business Systems Modernization $110 million의 예산을 편성하였습니다. 여기서 주목해야 할 점은 미 국세청이 작년에 비해Taxpayer Services영역과Business Systems Modernization영역의 비율은 줄이고 있지만 Enforcement 예산은 줄이지 않고 있다는 것입니다.

미 국세청은 매년 Enforcement에 가장 큰 비중을 두었는데 올해 또한 예산의 43%를 Enforcement 예산에 편성하였습니다. Enforcement는 Investigations, Exam and Collections, 그리고 Regulatory로 이루어져 있어 올해 정부 세무감사에 대한 빈도는 작년도 수준을 유지할 것으로 보입니다.

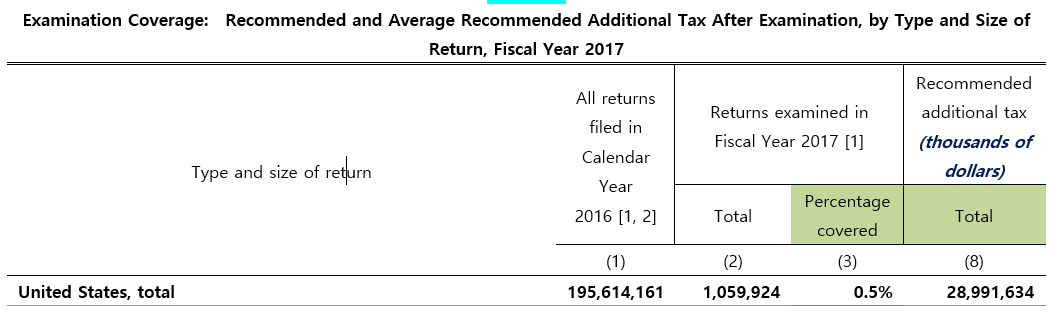

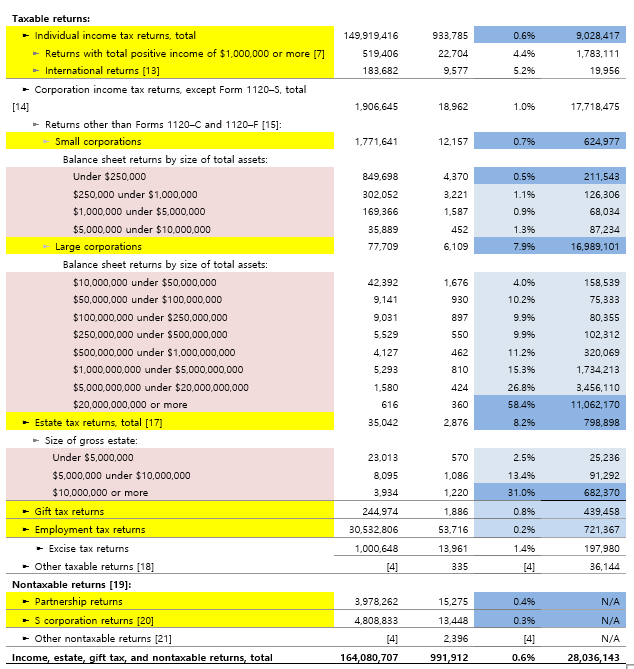

2017년 세무감사비율 (Percentage Covered)과 추징금 (Recommended Additional Tax)

다음은 2017년도 세무감사비율과 세무조정 추징금에 대한 현황입니다.

개인 세무감사 비율은 0.6%이며 높은 비율은 아니지만 추징금 액수가 $9 billion으로 많은 편에 속합니다. 개인 소득이 $1 million이상 이거나 International Returns 하는 분들은 4.4%, 5.2%으로 비교적 감사 비율이 높은 편에 속합니다.

Small Corporations 총 비율은 0.7%, Large Corporations 총 비율은 7.9%으로 개인 세무감사 비율에 비해 높은 편입니다. 회사의 자산이 커질 수록 세무감사 비율이 증가하며 Large Corporations는 최소 4.0%, 거대 기업인 경우에 최대 58.4%까지 올라갑니다. Small Corporations을 운영하시는 분들은 최고 1.3%로 상대적으로 적은 편에 속하시지만 개인 세무감사 비율에 비해 높기 때문에 세무감사에 유의하셔야 합니다. Corporation의 총 추징금은 $17 billion으로 제일 높게 추징되었습니다.

상속세 Estate Tax Returns의 경우, 다른 추징금에 비해 $798 million으로 현저히 낮지만 세무감사 비율은 8.2%로 높은 편에 속합니다. 상속세 감사비율은 Small Corporations과 Individual income tax return의 비율에 비해 높은 편이므로 보고시 신경쓰셔야 합니다. 상속 자산이 $5 million이 넘을 경우 13.4%, $10 million이 넘을 경우 31.0%로 급등하며 세무감사를 피하기 어려워집니다. 그외 Gift Tax Returns 은 0.8%로 다른 세무감사 비율과 비슷하며 Employment Tax Returns는 0.2%로 낮은 편에 속합니다.

S corporation 과 Partnership returns의 세무감사 비율은 각 0.4% 와 0.3%로 낮은 편에 속하며Corporations과 달리 Double Taxation에 포함되지 않아 세무감사는 하지만 추징금은 측정되지 않습니다. 자세한 내용은 첨부된 Table 2을 참조하시기 바랍니다.

State Tax 소식

Sales Tax on Cloud-Based Sales Post-Wayfair

2018년까지 미국 17개 주가 소프트웨어를 서비스로 간주하여 주정부 Sales Tax를 부과하였고, 26개 주에서는 Digital Goods and Products에 주정부 Sales Tax를 부과하였습니다. 연방법원의 Wayfair에 대한 판결 이후 Sales Tax Nexus에 대한 의미의 변화와 Digital Economy의 지속적인 성장으로 인해, 더 많은 주들이 인터넷과 클라우드 베이스 (Cloud-base) 판매에 대해 Sales Tax를 부과하려는 변화가 있을 것으로 예상됩니다. 또한, 많은 주들이 Economic Nexus Provision을 채택함에 따라, Economic Nexus 적용 여부를 결정짓는 Thresholds를 충족하는 매출액 구성에 대한 대한 정의가 확대되었습니다. 여기에서 특별히 주정부가 중점으로 보고 있는 것은 인터넷으로 거래되고 있는 제품 및 서비스 판매에 대한 내용입니다. 즉, 디지털 및 소프트웨어 서비스 분야의 상품 및 서비스에 대한 정의 및 과세 범위는 새로운 Nexus Provision과 더불어 점점 더 확대될 전망입니다. 그러므로, 앞으로는 Wayfair 케이스에서 거론된 표준을 넘어, 각 주정부들이 얼마나 광범위하게 온라인 판매에 대한 Sales Tax 부과대상 기준을 확대할 것인지를 지켜봐야 할 것입니다.

Income Tax Sourcing Rule Uncertainty

지난 10년동안 많은 주들이 The sourcing of service revenue에 대한 기존의 Cost-of-performance 방법을 Market-based sourcing으로 변경하였습니다. 하지만 Intangible 자산 거래에 대한 매출을 잡기위해 부단히 노력하였으나, 현재까지는 서비스 수익의 Sourcing을 결정하기에는 불확실성이 남아 있습니다. 예를 들어 텍사스는 Cost-of-performance를 사용하는 주이나, State Comptroller 가 특정 거래들에 대해서는 Market-based sourcing 이 적용되도록 시도하고 있으며, 위스콘신주는 소프트웨어가 구입되어 사용되는 곳에 대해서 Market-based sourcing를 적용하여 소프트웨어 로열티를 징수하려고 하였으나 실패하였습니다. 따라서 The Sourcing of Service Revenue에 대한 기준을 설정할 때는 이런한 불확실성을 고려하여 결정해야 합니다.

Tax Tip

감사의 위험신호!!

다시 세금보고 시즌이 돌아왔습니다.

지난 20여년동안 수많은 분들의 세금보고를 도와드리면서 쌓아온 경험을 바탕으로 저희 회계법인이 자칫 감사로 이어지기 쉬운 10가지 Red Flag들을 뽑아 보았습니다.

1) Failing to Report All Taxable Income

IRS는 여러분들이 받는 모든 1099s, W-2의 copy를 가지고 있습니다. 금액이 본인의 기록과 맞지 않다면 무시하지말고 발행한 측이 정확한 금액으로 수정하도록 하셔야 합니다.

2) Taking Large Charitable Deduction

IRS는 각 소득 수준에 맞는 기부금이나 헌금의 평균 금액을 잘 알고 있으며, 이에 비해 과도한 기부금을 보고하는 것은 IRS의 감사를 부추기는 일 중의 하나입니다.

3) Claiming Rental Losses

일반적으로 Rental Property에서 운영상Loss가 발생하면 $25,000까지만 다른 소득을 줄여줄 수 있습니다. 그러나 특정 자격을 갖춘 부동산업자나 건물주들에게는 그 이상의 혜택을 줍니다. 이러한 룰을 이용하여 Rental Property Loss를 극대화하여 본인의 다른 소득을 줄이려는 사람들을IRS는 눈여겨 보고 있다는 점에 주의하셔야 합니다.

4) Writing Off a Loss for a Hobby

만약 Income이 많은 사람이 또 다른 비지니스를 Schedule C로 보고하면서 몇 년 동안 계속해서 적자만 내고 있다면, 그 사람은 감사의 우선 순위를 차지했다고 말할 수 있습니다.

5) Deducting Business Meals, Travel and Entertainment

비즈니스를 운영하는 주인들이 내용이 불분명하거나 증거 자료가 불충분한 비즈니스 MEAL,여행 경비 그리고 Entertainment에 많은 금액을 경비로 처리한다면 이 것은 매우 높은 감사율을 부르는 알람이라고 생각하셔야 합니다.특별히 새로운 세금 법안에서는 Entertainment Expense를 허락하지 않고 있습니다.

6) Failing to Report a Foreign Bank Account

몇 년 전부터 큰 이슈가 되어온 해외계좌신고 의무(FBAR/FATCA Reporting)를 지키지 않는 경우 엄청난 금액의 벌금이 따르는 감사의 대상이 될 수 있습니다. 최근까지 IRS가 매우 강한 어조로 경고하고 있는 Red Flag입니다.

7) Claiming 100% Business Use of Vehicle

많은 분들이 비즈니스 경비로 처리하는 자동차 사용은 실제로 개인 목적과 사업목적, 그 경계가 모호하기 때문에 정확한 Mileage Record Keeping을 가지고 계셔야하며, 자동차 사용의 100%를 경비로 처리한다면 매우 높은 감사의 위험을 떠안는 결과가 됩니다. IRS는 자동차를 실제 100% 비지니스용으로 쓰는 경우가 결코 흔하지 않다는 것을 잘 알고 있습니다. 더불어 연말에 큰 자동차를 구매하여 감가상각을 통해 경비를 극대화하려는 분들도 감사의 타겟이 될 수 있다고 조언하고 있습니다.

8) Failing to Report Gambling Winnings or Claiming Big Gambling Losses

휴가중 뜻밖의 잭팟을 터뜨리셨다면 세금보고서에 Other Income으로 Winning금액을 보고 하셔야 합니다. 특히 카지노에서 W-2G를 발행한다면 반드시 세금보고서에 소득으로 보고하셔야 합니다. Gambling Winning 보고를 누락시키는 경우와 마찬가지로 너무 많은 Gambling Loss를 Claim하는 경우에도 IRS의 주의를 끌게 됩니다.

Professional Gambler들은 일반인들과 달리 Schedule C를 통해 사업자로 소득과 경비를 보고를 해야 하는데 너무 많은 Loss를 Claim하는 경우 IRS 감사인의 특별한 관심을 받는다는 것을 명심하시기 바랍니다.

9) Engaging in Currency Transactions

현금거래는 IR가 여러 기관을 통해 많은 보고를 받고 있는 매우 예민한 사안입니다. $10,000이상의 현금거래, 또는 수상하다고 판단되는 현금거래, 해외계좌 공개 등이 이루어지면 은행, 카지노, 자동차 딜러 등 여러 거래처들이 여려분들도 모르는 사이에 이 거래를 IRS에 보고합니다.

10) Claiming the Foreign Earned Income Exclusion

미국 시민이 해외에서 일을 해서 소득이 생기는 경우, 몇가지 중요한 조건이 충족되면 $102,100 (2018년)까지의 해외 근로 소득을 그 해에 보고 할 소득에서 공제해줍니다. 그런데 많은 납세자들이 실수로 이 공제 혜택을 받아서Tax Court까지 가는 경우가 종종 있습니다. IRS Agent들은 외국과 최소한의 관계를 맺고 실제적으로는 미국에 거주하는(Abode) 납세자들, 비행기 승무원들이나 조종사들, 그리고 실수로 이 혜택을 선택하는 해외에 파견된 미국 정부의 직원들의 경우 등에 집중하고 있습니다.

{이상의 내용에 대해서 좀더 자세한 설명이나 자문이 필요하시면 아래에 있는 가까운 K&Y 법인 사무실로 연락을 주시면 성심껏 도와드리겠습니다}

2020년 12월 27일에 통과된 Consolidated Appropriations Act (CAA)는 기존의 CARES Act에 있었던 ERC의 혜택을 상당 부분 변경하여변경하여, 크레딧의 가용성가용성, 범위 및 금액을 크게 늘려

주었습니다주었습니다. 그 중에서도 가장 중요한 변화는 급여 보호 프로그램 (PPP) 대출을 받아서 ERC 혜 택을 받지 못했던 고용주들도 이제는 지난 2020년 3월 13일부터 종업원들에게 지급된 급여

에 대해 ERC를 소급하여 청구할 수 있게 되었다는 점입니다점입니다. 브라보브라보~~

연방정부에서도 일을 못하거나 업무 시간이 줄어든 고용인들에게 주는 실업급여 혜택에 획기적인 보조 정책을 내놓았습니다. 일시적이지만 코로나바이러스 사건 전에 받던 급여 수준으로 일이 감소한 많은 고용인들이 그대로 받을 수 있게 되었습니다. 연방 실업수당 보조금에 대한 주요 내용은 아래와 같습니다.

이번 코로나 바이러스로 인한 경제적 어려움에 처한 중소기업들을 위해 미국정부는 중소기업청 (SBA)을 통해서 긴급 재해 대출과 구제 방안을 내놓았습니다. 크게 다음의 세가지로 분류할 수 있습니다.

COVID-19환경 속에서 직원을 유지하며 어렵게 사업을 운영해 나가는 고용주를 위하여, IRS는 급여와 관련된 3가지의 종류의 세액공제 혜택들과 이에 대해 예상 세액공제액을 미리 환급 신청할 수 있는 양식 7200을 새롭게 시행하였습니다.

신청 중이시거나 이미 받으신 구제 대출금들과 함께 이번 세액공제 혜택들을 잘 활용하셔서 조금이나마 어려운 사업 환경에서 도움이 되시길 바랍니다

이번에는 개인 사업자뿐만 아니라 일반 급여자들도 코로나 사태로 힘든 상황에 있는 분들을 위해 현재 가지고 있는 집 모기지에 대해서 어떤 구제 정책이 있는지에 대한 정보를 알려드립니다.

앞으로 2-3주 안에 여러분들이 받게 되는 개인당 $1,200의 국세청이 주는 보조금에 대해 이미 많은 정보들을 알고 계시지만 여전히 많이 하는 질문중 혼돈되는 부분들을 알려드립니다. 특히 여러분의 부모님들이 많이 궁금해 하실 내용들 입니다.

어려운 시기에 결국 가장 큰 도움이 될 수있는 긴급 융자 프로그램은 지금 현재로서는 EIDL과 PPP 프로그램 입니다.

이 두 종류의 융자에 대해 많은 혼돈들이 있어서 프로그램의 차이점에 대해 정리하여 알려 드립니다.

2020년 3월 27일, 정부는 코로나바이러스 경제 안정화법 2020 (CARES Act의 타이틀 IV) 법률에 서명했습니다. CARES 법령들에 따라, 미국 재무부에 거래소 안정화 기금으로 5,000억 달러를 제공하여 다른 특별 혜택 및 지원을 받지 못하고 있는 기업 및 주 또는 지방 자치 단체에 보조금 지원을 대출의 방식으로 제공할 수 있게 되었습니다.

연일 COVID-19 의 영향이 우리 지역사회 특히 한인 비즈니스 업체들과 그 직원들에게 건강에 대한 문제뿐만 아니라 경제적으로도 커다란 위협이 되어가고 있습니다.

이에 따라 알라바마 노동부에서 지난 3월 20일에 COVID-19 로 인해서 EMPLOYER 가 EMPLOYEE 를 대신하여, UNEMPLOYMENT COMPENSATION 을 CLAIM 하는 경우, 해당 EMPLOYER 의 UNEMPLOYMENT RATE 에 영향이 없도록 하는 RULE 을 발표 하였으며, 이 RULE 은 노동부에서 또 다른 RULE을 발표하기 전까지 유효합니다. 이 시행령 이전에는 EMPLOYER 가 UNEMPLOYMENT COMPENSATION 을 CLAIM 을 하더라도 UNEMPOYMENT RATE 에 영향을 주었습니다.

지난 3월 18일 Families First Coronavirus Response Act에 대해서 트럼프 대통령이 서명을 하였고 15일 이후인 4월 2일부터 효력이 발생하게 됩니다.

다음의 6가지 분야에 대한 정부의 지원법안입니다.